Aviso en el impuesto de sociedades

Al rellenar el modelo 200, me salta un aviso con el código 6395 cuya descripción es: "Compruebe el importe pendiente de adición por límite beneficio operativo no aplicado".

¿Alguien me puede explicar a qué se refiere? O, ¿Cómo solo se trata de un aviso se puede ignorar?

1 respuesta

LÍMITE GENERAL A LA DEDUCIBILIDAD DE LOS GASTOS FINANCIEROS NETOS (Art 16.1 LIS) - Pág. 20 - Modelo 200.

Regulado en el apartado 1 del artículo 16 de la LIS, se establece:

“1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio. (…)

En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros (…)”.

Al mismo tiempo señalar que los gastos financieros netos no deducidos en periodos impositivos anteriores, se podrán deducir en los periodos impositivos siguientes (sin limitación temporal a partir de la Ley 27/2014 pues antes era durante 18 años), conjuntamente con los del periodo impositivo correspondiente y siempre que no excedan, en su conjunto, del 30 por ciento del beneficio operativo del periodo impositivo (aunque existe posibilidad de acumulación de límites) o de 1 millón de euros.

Para la determinación del beneficio operativo, hemos de señalar que tanto los gastos financieros como los ingresos financieros deben referirse al endeudamiento empresarial.

En este sentido, la Dirección General de Tributos, en su Resolución de 16 de julio de 2012 (BOE 17/7/2012), en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades, aclara que los GASTOS FINANCIEROS a que se refiere el artículo 16 (entonces 20 del RD 4/2004) serán:

- Gastos derivados de las deudas de la entidad con otras entidades del grupo o con terceros, en concreto, los incluidos en la partida 13 del modelo de la cuenta de pérdidas y ganancias del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, en adelante PGC, cuentas 661, 662, 664 y 665, como son:

- los intereses de obligaciones y bonos

- los intereses de deudas

- los dividendos de acciones o participaciones consideradas como pasivos financieros

- los intereses por descuento de efectos y operaciones de factoring

- los costes de emisión o de transacción de las operaciones, cuyo efecto debe tenerse en cuenta, de acuerdo con lo establecido por la normativa contable.

- Los intereses implícitos que pudieran estar asociados a las operaciones y las comisiones relacionadas con el endeudamiento empresarial que, de acuerdo con las normas contables, formen parte del importe de los gastos financieros devengados en el período impositivo.

No obstante, no se incluyen los gastos que se incorporen al valor de activos ni los derivados de la actualización de provisiones.

Evidentemente también se excluirán los gastos financieros a que se refiere el artículo 15.h) De la LIS, que en ningún caso serán deducibles, como:

- Los pagados a entidades residentes en paraísos fiscales,

- los pagados a entidades del grupo por préstamos o similares, salvo que se pruebe que existen motivos económicos válidos para la realización de dichas operaciones.

- Los correspondientes a préstamos de personas o entidades vinculadas que como consecuencia de una calificación fiscal diferente en éstas, no generen ingresos para el prestamista o que estos estén exentos o sujetos a un tipo nominal de gravamen inferior al 10 por 100.

Como INGRESOS FINANCIEROS la conformarían aquellos que derivan de valores representativos de deuda y los ingresos de créditos, que se recogen en la partida 12 del modelo de cuenta de pérdidas y ganancias (cuentas 761 y 762).

Conclusión 1.- Aún cuando el límite del 30% no actuará en los términos establecidos anteriormente si el importe de gastos financieros netos no supera el millón de euros, una Pyme cualquiera, con cifras muy lejanas a la establecida, estará obligada a cumplimentar la página 20 del modelo 200 del Impuesto sobre Sociedades y rellenar las casillas que correspondan relacionadas con el apartado.

¿Cómo cumplimentar el modelo 200 para estos gastos financieros?

A. Página 20. Limitación en la Deducibilidad de Gastos Financieros. Art. 16 LIS

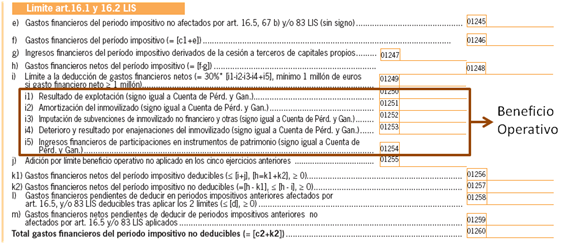

Luego observamos que en la casilla 01245 habremos de recoger el resto de gastos financieros no afectados por los artículos 15.h) Y 16.5 de la LIS y en la casilla 01246 sumar éstos a los que pudiesen venir del apartado anterior (consecuencia del endeudamiento por compra de acciones o participaciones de entidades – artículo 16.5), que, evidentemente, serán cero si no tenemos.

Nota:El beneficio operativo habrá de ser calculado con datos de su cuenta de Pérdidas y Ganancias, de forma automática o manual dependiendo de la herramienta que utilice para cumplimentar el modelo 200.

- Una vez recogidos en la casilla 01247 los ingresos financieros obtenidos en el período por la cesión de capitales a terceros, en la casilla 01248 obtendremos los gastos financieros netos del período, que veremos en qué medida son objeto de limitación para su deducción.

En cuanto a la casilla casilla 01248, si los ingresos financieros del período impositivo derivados de la cesión de capitales propios (casilla 01247) son superiores a los gastos financieros del período impositivo excluidos aquellos a que se refiere el artículo 15 g), h), y j) de la LIS, a los gastos financieros del período impositivo no afectados por el artículo 16.5 y 83 de la LIS, a los gastos financieros del período impositivo derivados de deudas por adquisición de participaciones afectados por los artículos 16.5 y 83 de la LIS y a los gastos financieros netos del período no deducibles por aplicación del límite de los artículos 16.5 y 83 de la LIS (casillas 01246, 01245, 01240 y 01243, respectivamente), el importe a consignar en la casilla 01248 es cero. - Las casillas 01250 a 01254 conforman el beneficio operativo, para que el límite establecido en la LIS (30% según artículo 16.1) se calcule de forma automática en la casilla 01249.

En concreto la cumplimentación de estas celdas vendrá dada, casi en la práctica totalidad de los casos, por equivalencias con la cuenta de pérdidas y ganancias: (por supuesto pueden modificarse por el contribuyente si entiende es necesario)

Página 7 Modelo 200 Página 20 Modelo 200 Casilla 296 = Casilla 01250 Casilla 284 = Casilla 01251 Casilla 285 = Casilla 01252 Casilla 287 = Casilla 01253 Casilla 298 = Casilla 01254

- Así, la casilla 01249 a que antes hacíamos referencia se calculará automáticamente (por aquellas herramientas informáticas que lo permitan) con el mayor de los siguientes valores:

- El 30% de las casillas (01250 – 01251 – 01252 - 01253 + 01254).

- El importe de las casillas 01256 + 01258 + 01259, con el máximo de 1.000.0000 de euros.

- La casilla 01255 habrá de ser cumplimentada, en su caso, por el límite del beneficio operativo no aplicado en los cinco ejercicios anteriores, consecuencia de la posibilidad de acumulación de límites que permite la norma.

Ahora bien, en esta casilla "j) adición por límite beneficio operativo no aplicado en los cinco ejercicios anteriores", NO introducir importe alguno, aún cuando en la declaración del ejercicio precedente hayan quedado cantidades pendientes de adición, si el importe de la casilla 01256 + los gastos financieros netos pendientes de deducir de ejercicios anteriores aplicados es menor o igual a la casilla 01249. - Consecuentemente, los gastos financieros netos deducibles del período se recogerán en la casilla 01256, siendo la suma de las casilla 01248y 01255 sin que en ningún caso puedan ser superiores a la suma de casilla 01249 y 01255.

- Las casillas casilla 01258 y 01259 habremos de cumplimentarlas, según corresponda, solo en el caso de existir gastos financieros pendientes de deducir en periodos impositivos anteriores afectados o no por art. 16.5, y/o 83 LIS deducibles.

- Significativo como novedad en el modelo 2015, que la página 20 nos muestra los gastos financieros pendientes de deducir (ya sea consecuencia del límite del artículo 16.5 –casilla 01243 -c2) - o del artículo 16.1 casilla 01257 -k2) en la casilla 01260.

La empresa no tiene ni gastos ni ingresos financieros. No está endeudada por lo que deduzco, tras leer atentamente su respuesta, que debo dejar la casilla en blanco.

Si hay beneficio operativo no aplicado en los cinco ejercicios anteriores en principio se mete aquí.

Ahora bien, en esta casilla "j) adición por límite beneficio operativo no aplicado en los cinco ejercicios anteriores", NO introducir importe alguno, aún cuando en la declaración del ejercicio precedente hayan quedado cantidades pendientes de adición, si el importe de la casilla 01256 + los gastos financieros netos pendientes de deducir de ejercicios anteriores aplicados es menor o igual a la casilla 01249.

- Compartir respuesta

He hecho lo que dice en este post y me sigue dando el error 6395. - Javier Carrasco